Preços do Arábica atingiram novo recorde nesta segunda (03), com aproximação dos níveis de 385 c/lb;

A alta do Arábica também apoiou os preços do Robusta, com os contratos de março e maio/25 sendo negociados acima de USD 5.700/mt no fim de janeiro;

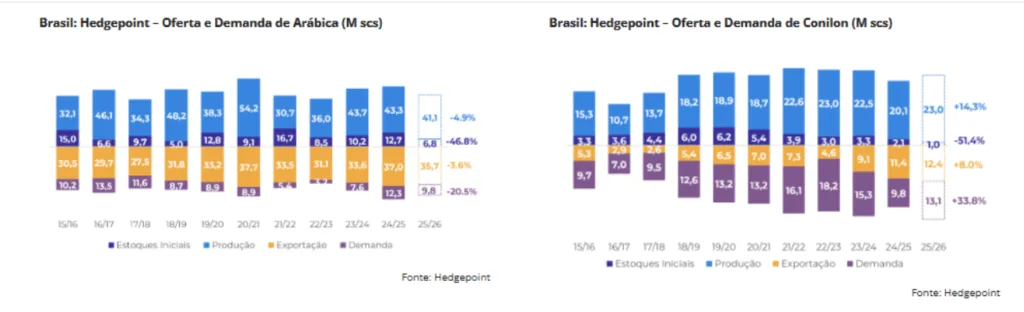

Os modelos da Hedgepoint mostram uma ligeira diminuição na disponibilidade da variedade, mas com a recuperação esperada do lado do Conilon, ainda podemos ver uma safra semelhante ao ciclo 24/25, com um total de cerca de 64 milhões de sacas;

Os estoques iniciais devem atingir níveis historicamente baixos, enquanto produtores brasileiros tendem a segurar seus grãos remanescentes no primeiro semestre de 2025, elevando preocupações com a oferta e sustentando os preços;

Produtores de outras origens, como Vietnã, América Central, Colômbia e Índia, também devem restringir as vendas, intensificando a pressão no mercado.

Os preços do café seguiram em alta na semana passada, com o Arábica atingindo um recorde de 377,9 c/lb na sexta (31) e acumulando alta de mais de 15% no primeiro mês de 2025.

“Nesta segunda (03), o Arábica se aproxima dos níveis de 385 c/lb, à medida que as preocupações com a oferta se intensificam. Essa alta também apoiou os preços do Robusta, com os contratos de março e maio/25 sendo negociados acima de USD 5.700/mt no fim de janeiro”.

Laleska Moda – Analista de Inteligência de Mercado da Hedegepoint Global Markets

De acordo com Laleska, “apesar da melhora climática no Brasil, o mercado prevê queda na produção de Arábica para a safra 25/26 e oferta limitada no início de 2025. Estoques certificados da ICE continuam baixos, enquanto torrefadores precisam recompor estoques e fundos especulativos mantêm posições longas, ampliando temores de escassez”.

“Apesar da expectativa de queda na produção de Arábica, o nosso modelo indica um volume total de safra semelhante ao de 24/25. Enquanto se projeta uma redução de 4,9% no Arábica, para 41,1M de sacas, o Conilon deve crescer 14,3%, alcançando 23M de sacas em 25/26, resultando em uma safra total de 64,1M de sacas (+1%)”.

Laleska Moda – Analista de Inteligência de Mercado da Hedegepoint Global Markets

No entanto, os estoques iniciais estarão nos níveis mais baixos dos últimos anos, o que pode limitar as exportações de Arábica e sustentar os preços.

“As vendas da safra brasileira 24/25 seguem aceleradas, com 82% do Arábica e 91% do Conilon já comercializados, superando a safra anterior e a média. Os produtores brasileiros, bem capitalizados, mostram pouco interesse em novas vendas, o que também ocorre em outras origens, como Vietnã, América Central, Colômbia e Índia, elevando a pressão no mercado”.

Laleska Moda – Analista de Inteligência de Mercado da Hedegepoint Global Markets

No Vietnã, as vendas ainda foram impactadas pelo Ano Novo Lunar. Apesar de preocupações com o impacto dos preços na demanda, ainda não há sinais de enfraquecimento. No Brasil, a diferença de preços entre Arábica e Conilon pode impulsionar o consumo de Conilon no mix doméstico. Clique aqui e acompanhe diariamente o mercado financeiro.