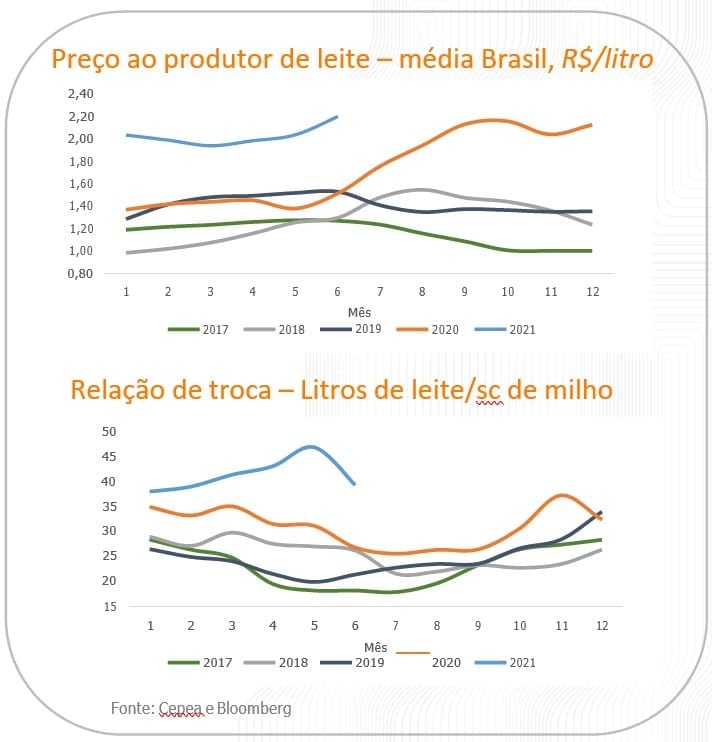

A última medição pelo Cepea do preço do leite recebido pelo produtor no final de junho apontou elevação de 8% frente ao mês anterior, para R$ 2,20/litro, sendo o maior valor histórico para o mês, em termos reais. Embora em um primeiro olhar o patamar sugira um momento espetacular para o produtor, quando observada a atividade leiteira sob a ótica da relação de troca leite/milho, fica claro que a alta recente do leite apenas aliviou um pouco relação, que segue em alto patamar histórico.

Visão para o produtor de leite

Esta melhora do indicador para o produtor de leite também teve a influência da queda do preço do milho em junho, da ordem de 9,5% no Triangulo Mineiro, associada ao início da entrada em comercialização do milho safrinha e da apreciação cambial. Apesar disso, novos estragos em áreas de milho safrinha mais tardias em função das geadas nos últimos dias voltaram a adicionar preocupação ao reduzir ainda mais a expectativa de produção da segunda safra, o que significa que a continuidade do movimento de queda do milho é incerta.

A seca desde o último verão afetou o produtor de leite de duas maneiras: a primeira foi o comprometimento precoce da qualidade das pastagens nas regiões Sudeste e Centro Oeste, principalmente, antecipando a necessidade de suplementar o rebanho.

Mercado de leite

Além disso, a estiagem afetou o potencial de produção de milho, primeiramente na Região Sul no caso do milho verão, e mais recentemente o milho safrinha na maior parte das principais bacias leiteiras, mantendo o mercado do cereal escasso e consequentemente caro. A qualidade das silagens produzidas também foi prejudicada pelo clima adverso.

Com isso, vem ficando difícil manter o crescimento da captação de leite, que pelo indicador do Cepea desacelerou de 5,6% em março para 3,6% em maio, em relação ao mesmo mês do ano passado. Já em comparação com o mês anterior, a última alta observada foi em dez/20.

Essa situação no campo vem elevando a disputa dos laticínios pela matéria prima, o que se reflete nas cotações do produto no mercado spot, acima das referências.

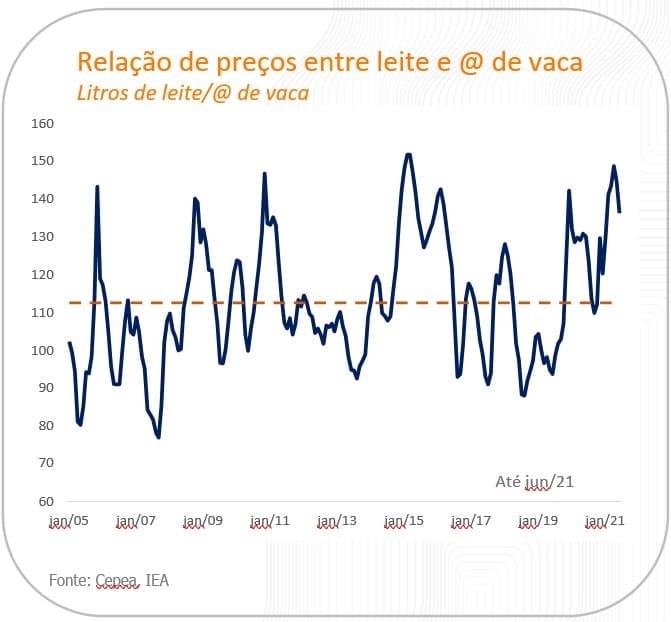

Além disso, o estímulo ao investimento na atividade leiteira também segue baixo sob a ótica do valor da @ da vaca (descarte), sendo necessários 136 litros/@ frente a média histórica próxima a 110 l/@.

Visão para os laticínios

Sob a ótica dos derivados lácteos, a situação também é desafiadora, afinal, ao seguirem com preços historicamente elevados, acabam desestimulando a demanda, que tem se mostrado frágil sem a presença de um auxílio emergencial mais robusto como o do ano passado.

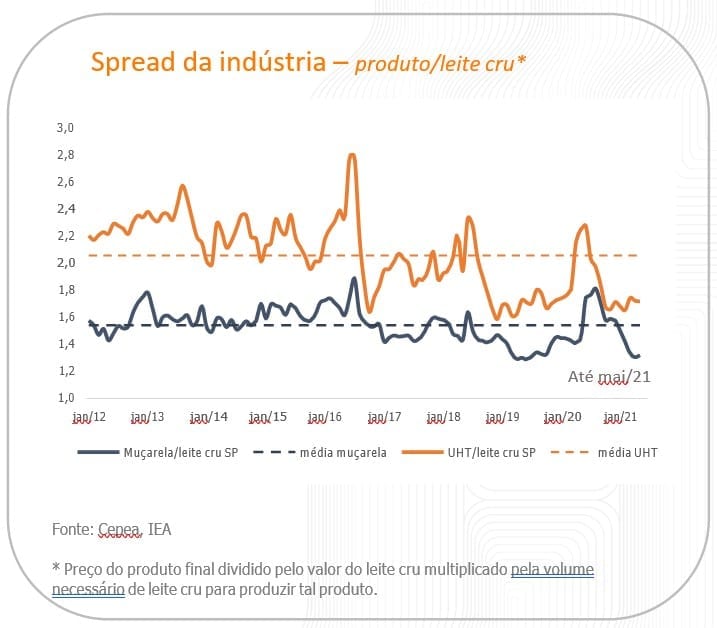

Além disso, mesmo com os preços de alguns dos derivados bem acima de um ano atrás, caso do leite em pó (20,5%), leite C (28,8%) e outros queijos com elevações superiores a 20%, outros dois importantes produtos, UHT e muçarela subiram apenas 5,5%, o que mantém os spreads da indústria nestes produtos dos mais baixos da história. Há um ano, o preço do leite ao produtor ainda não havia escalado mas os derivados sim, o que ampliou bastante os spreads, fortaleceu o interesse dos laticínios o que acabou ajudando na subida do preço ao produtor.