Estudo revela aumento do custo de produção e mudança na estrutura de financiamento observada nos últimos anos, com destaque para a crescente participação do Sistema Financeiro. Confira como fica o financiamento da Soja em Mato Grosso – Uma análise detalhada do Funding para a Safra 2024/25.

O Instituto Mato-grossense de Economia Agropecuária (Imea) divulgou um estudo aprofundado sobre o financiamento da soja em Mato Grosso para a safra 2024/25, revelando um cenário desafiador, porém com nuances importantes. O estudo, intitulado “Funding da Soja”, analisa a participação dos diferentes agentes no financiamento da cultura, desde recursos próprios dos produtores até a atuação de multinacionais, revendas e instituições financeiras.

“Então essa relação da taxa de juros ela é importante para entender que a tendência de captação com bancos por exemplo essas instituições financeiras quando há uma taxa de juros muito alta, é menor essa tendência de captar com com essas instituições, e é menor essa tendência nos últimos anos. Porém isso também vai depender de outras conjunturas, há uma menor capitalização e as multinacionais de revendas podem ter uma diferença na suas negociações, o produtor ainda pode precisar pegar esses recursos com as instituições financeiras, mesmo com a taxa de juros mais alto.“, avalia Cleiton Jair Gauer, Superintendente do Imea.

Para Cleiton, um dos pontos mais relevantes do estudo é a mudança na estrutura de financiamento observada nos últimos anos, com destaque para a crescente participação do Sistema Financeiro. Essa mudança, em parte reflexo de uma alteração metodológica na pesquisa do Imea, que passou a incluir as linhas de crédito próprias dos bancos, também aponta para uma maior dependência de financiamentos externos por parte dos produtores.

Aumento do custo de produção e a importância do Crédito Agrícola

O estudo aponta para um aumento de 0,46% no custeio da soja em Mato Grosso na comparação entre as safras 2023/24 e 2024/25. Esse aumento, impulsionado pela projeção de aumento na área plantada (3,60%) e pela diminuição dos custos de produção por hectare (3,75%), evidencia a importância do crédito agrícola para viabilizar a produção.

O mercado de crédito agrícola, entretanto, tem se mostrado mais burocrático e com custos mais elevados nos últimos anos. Fatores como a menor disponibilidade de capital no campo e a presença de recuperações judiciais entre os agentes da cadeia produtiva têm contribuído para um cenário mais desafiador para os produtores em busca de financiamento.

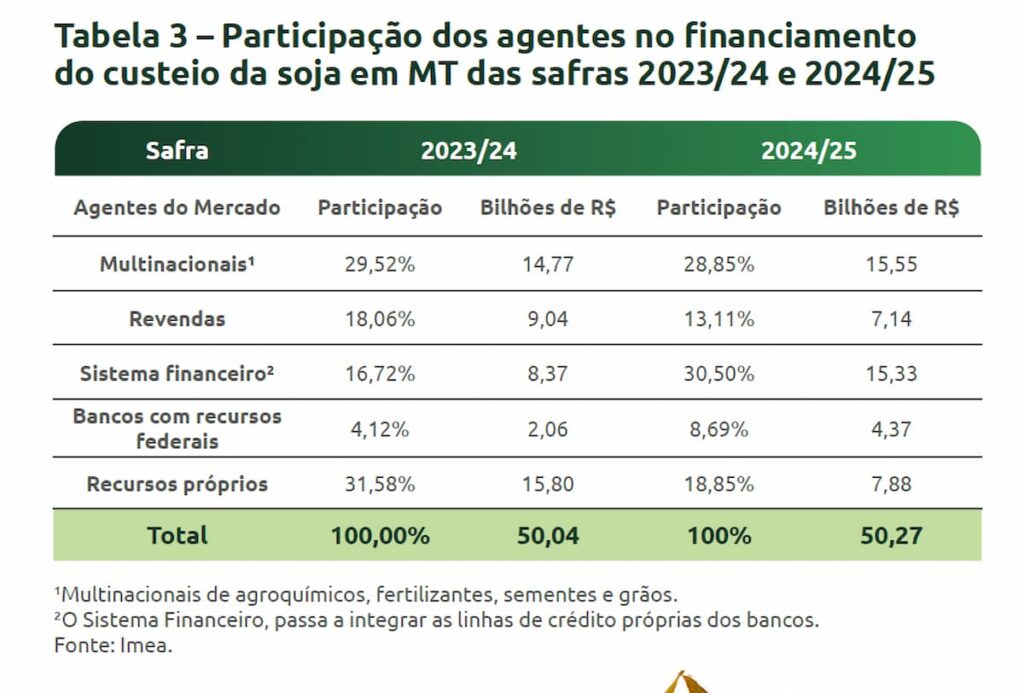

Mudanças na participação dos Agentes Financiadores

O “Funding da Soja” revela mudanças significativas na participação dos agentes financiadores do custeio da soja em Mato Grosso. O Sistema Financeiro, com a inclusão das linhas de crédito próprias dos bancos, passa a ser o principal agente, com 30,50% de participação no financiamento. Esse aumento expressivo, de 13,78 pontos percentuais em relação à safra anterior, é atribuído, em parte, à alteração metodológica, mas também reflete a maior demanda por crédito por parte dos produtores, em um cenário de menor capitalização e restrições nas negociações a prazo.

Em contrapartida, os recursos próprios dos produtores registraram uma queda acentuada de 12,78 pontos percentuais, passando de 31,58% na safra 2023/24 para 18,85% na safra 2024/25. Essa queda é atribuída, principalmente, à menor rentabilidade da cultura nos últimos anos, com a queda nos preços da soja impactando diretamente a capacidade de investimento dos produtores.

Multinacionais e revendas também apresentaram recuo em sua participação no financiamento, com quedas de 0,67 e 4,95 pontos percentuais, respectivamente. Essa retração está relacionada à menor disponibilidade de negociações a prazo, com empresas do setor optando por reduzir sua exposição ao risco em um cenário de preços baixos e incertezas no mercado.

Ferramentas de Crédito e a busca por alternativas

Diante do cenário desafiador no mercado de crédito, o estudo destaca a importância da diversificação de ferramentas de financiamento, como a Cédula do Produtor Rural (CPR), o Certificado de Recebíveis do Agronegócio (CRA) e a Letra de Crédito do Agronegócio (LCA).

A busca por alternativas para mitigar os custos de financiamento também tem impulsionado a adoção de ferramentas como o barter, em que o produtor troca sua produção por insumos. Essa prática, que fortalece a segurança das negociações e reduz os custos para ambas as partes, tem se mostrado uma alternativa importante para produtores e fornecedores.

Perspectivas para a Safra 2025/26 e a importância da Gestão Eficiente

Para a safra 2025/26, o projeto CPA/MT estima uma possível diminuição de 3,87% nos custos de produção, em comparação à safra 2024/25. Essa projeção, ainda preliminar, considera um recuo expressivo nos preços das sementes, mas está sujeita a variações em função da oferta e demanda de insumos, custos logísticos e fatores cambiais.

O cenário para a próxima safra, no entanto, indica a continuidade dos desafios na composição do financiamento, com a participação do Sistema Financeiro no funding da soja provavelmente se consolidando. A incerteza climática e a produção da segunda safra com milho, que ainda se encontra em estágio de definição, também podem impactar a margem de lucro dos produtores, demandando uma gestão de custos ainda mais cautelosa.

Em síntese, o estudo “Funding da Soja” do Imea apresenta um panorama abrangente do financiamento da cultura em Mato Grosso, revelando um cenário de mudanças na estrutura de crédito e desafios crescentes para os produtores. A crescente participação do Sistema Financeiro, a queda nos recursos próprios dos produtores e a retração das negociações a prazo por parte de multinacionais e revendas apontam para a necessidade de adaptação e busca por alternativas de financiamento.

Funding da Soja para a Safra 2024/25

Cleiton Jair Gauer, Superintendente do Imea, destaca a importância do estudo para o entendimento do panorama atual do financiamento da soja em Mato Grosso. Gauer explica a metodologia do estudo, que combina análises quantitativas e qualitativas, baseia-se no cálculo do custeio da soja, utilizando dados da projeção de área plantada e do custo por hectare do projeto Custo de Produção Agropecuária de Mato Grosso (CPA/MT), realizado pelo Imea em parceria com o Senar-MT. Além disso, foram realizadas entrevistas com diversos agentes do mercado, como tradings, multinacionais de fertilizantes, sementes e defensivos agrícolas, revendas de insumos, sementeiras e bancos.

Para aprofundar o seu conhecimento sobre o tema e entender em detalhes as análises e projeções do Imea, assista à live de lançamento do relatório “Funding da Soja”, disponível no canal do YouTube do Imea.

Jornalista e fundador do Agronews, referência em informações sobre o agronegócio brasileiro. Com mais de 15 anos de experiência no setor, acompanha de perto as principais commodities, políticas agrícolas e tendências do mercado rural.