O mercado financeiro do milho atravessa um momento de reconfiguração. Entre oscilações sazonais, expectativa de oferta recorde e sinais mistos do cenário internacional, os preços da commodity apresentam comportamentos contraditórios, revelando a complexidade das forças que o moldam. O relatório mais recente do Instituto Mato-Grossense de Economia Agropecuária (IMEA) oferece pistas valiosas sobre o que esperar nos próximos meses.

Nos últimos três meses, o preço do milho disponível em Mato Grosso recuou expressivos 41,03%. A queda é majoritariamente explicada pela perspectiva de aumento na produção da safra 24/25, que deverá alcançar 54,02 milhões de toneladas – alta impulsionada tanto pela ampliação da área plantada quanto por uma produtividade média estimada em 126,25 sc/ha. No entanto, a demanda interna tem funcionado como um amortecedor, mantendo as cotações acima dos R$ 40,00/sc.

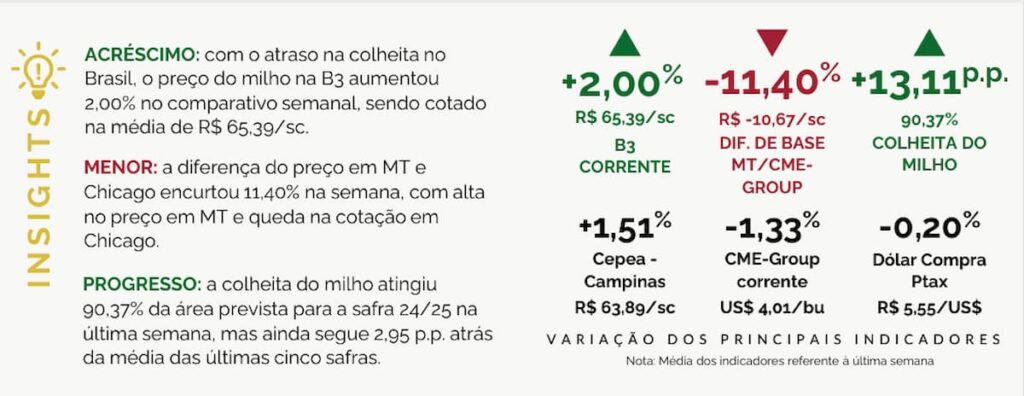

A despeito da queda no curto prazo, o preço atual é 3,43% superior ao registrado no mesmo período do ano passado. Essa aparente contradição se justifica pelo ritmo mais acelerado de comercialização da safra 24/25 e pelo atraso na colheita, que escalonou a entrada do grão no mercado e amenizou a pressão da oferta concentrada.

Na esfera internacional, o movimento foi distinto. A cotação do milho na bolsa de Chicago (CME-Group), contrato julho/2026, caiu 0,32% na última semana, pressionada pela melhora nas condições das lavouras norte-americanas. O USDA reportou que 73% das plantações de milho nos EUA estão em condição boa ou excelente – patamar 5 pontos acima da média histórica. Iowa, maior estado produtor, apresentou 87% de lavouras em estado ideal, graças a um clima favorável e previsão de baixa probabilidade de seca até outubro.

Esse cenário elevou as projeções de produção para a safra 25/26 em 5,64%, o que derrubou os preços futuros e, por consequência, o diferencial de base entre Mato Grosso e CME-Group. Esse spread recuou 11,40% na semana, ficando em R$ -10,67/sc. A variação cambial também pesou: o dólar manteve-se estável em torno de R$ 5,55, sem oferecer suporte adicional às exportações brasileiras.

No Brasil, a B3 registrou avanço de 2% no preço do milho, que fechou a R$ 65,39/sc. O movimento foi atribuído à lentidão da colheita, que atingiu 90,37% da área – cerca de 2,95 pontos percentuais abaixo da média dos últimos cinco anos. Esse atraso gerou um efeito psicológico no mercado, estimulando a alta nas cotações internas.

Olhando à frente, os fundamentos apontam para um ambiente de baixa volatilidade, mas com viés de pressão sobre os preços. O avanço na colheita tende a normalizar a oferta e o bom desempenho das lavouras nos Estados Unidos pode reequilibrar os preços globais. No entanto, a manutenção da demanda interna e possíveis movimentações cambiais ainda podem alterar essa trajetória.

Investidores atentos aos contratos futuros devem observar de perto a evolução da safra norte-americana, os níveis de exportação brasileira e, sobretudo, as decisões de política monetária que impactem o dólar. Em um mercado onde o tempo e a logística definem margens, a antecipação pode ser a melhor estratégia.

AGRONEWS é informação para quem produz

Sobre o autor

Vicente Delgado

DRT 2364/MT

Editor-Chefe e Fundador15+ anos de experiência

Jornalista e fundador do Agronews, referência em informações sobre o agronegócio brasileiro. Com mais de 15 anos de experiência no setor, acompanha de perto as principais commodities, políticas agrícolas e tendências do mercado rural.